全球运力短期持续增长,夏季高峰走势如何?

在实现运力周环比增长的17个地区中,有5个地区已经恢复到了2020年1月份运力的75%以上,包括北美和亚洲东北部。

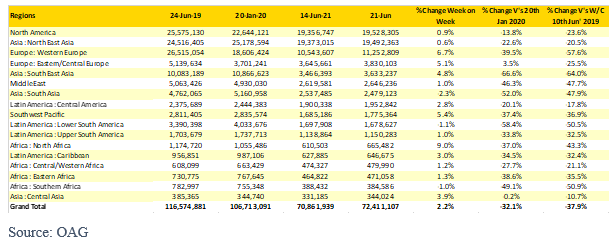

就像满载的A340客机一样,全球运力继续缓慢上升,与上周相比又增加了150万个座位,增幅为2%。当前周运力为7240万个座位数,听起来似乎很多,但其实只达到疫情之前三分之一左右的水平,相比2019年同期减少了38%。我们还有一段路要走,但确实也在复苏,而且很容易看出哪些市场没有任何真正复苏的迹象。

航空公司当前在规划航线时目光显然更长远,未来几个月会削减更多运力。很多时候,航空公司仅关注短期规划,制定的运力计划不超过两个月,不过6-9月会有2140万个座位数被取消。假设航班客座率为85%,每张机票的价格为150美元,航空业的收入将减少30亿美元左右。

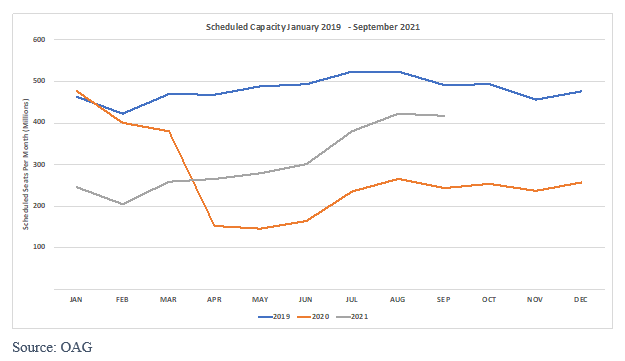

图表1:每月计划航空运力(2019年1月-2021年9月)

全球三大航空区域市场(北美、亚洲东北部、西欧)占据了全球69%的航班运力,本周运力都实现了周环比增长。西欧运力增幅最大,增加了70多万个座位,不过总运力还是比2019年低40%。北美依然是运力最大的区域,每周有1950万个座位,美国占据了其中97%的运力;虽然加拿大本周的运力增长更快,增加了近8.5万个座位,但是却只有疫情之前水平的25%。

往往在有的地区运力增长时,另外的地区又出现了下滑。本周运力下降的地区包括南亚(-2.3%)、南美南部(-1.1%)和非洲南部(-1%),虽然运力降幅很小,下周或许就会回弹,但座位数毕竟还是减少了。好消息是,在实现运力周环比增长的17个地区中,有5个地区已经恢复到了2020年1月份运力的75%以上,包括两个最大的区域市场:北美和亚洲东北部。

表1:全球各个地区的计划航空运力

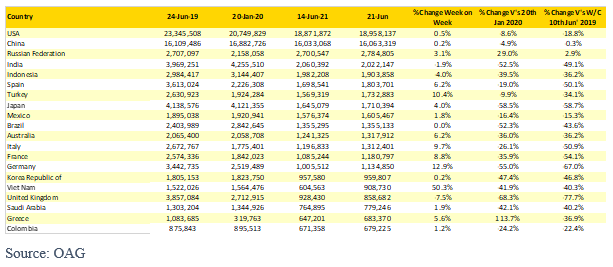

计划运力排名Top 20的国家发生了一些变化。越南运力恢复速度惊人,周环比增长了55%,国内航班增加了30多万个座位,体现了越南旅行政策的放松。许多航班会像商务舱一样,要求旅客保持社交距离,预计客座率比较低,而且可能会在最后一刻整合航班计划。印度、印尼和英国往往没有什么共同点,但是在排名Top 20的国家中,只有这三个国家的运力出现周环比下降。英国运力降幅最大,为7.5%,减少了7万个座位,而这一周本应该处于一年中最繁忙的时间段,这种状况真是令人费解。

阿联酋本周未能进入排名Top 20的国家,有点意外。不过,鉴于阿联酋往返印度的定期航班本周会恢复,阿联酋下周应该就可以回到Top 20。这对英国来说是个威胁,肯定会继续将阿联酋列为高风险地区。想到印度旅客会将阿联酋作为中转站继而飞往英国,英国运输大臣Grant Shapps估计会吓得想退出运输部。

表2:计划运力排名Top 20的国家

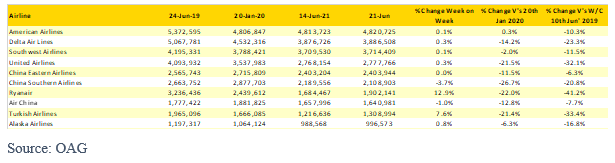

对于很多航空公司来说,被瑞安航空赶上会感到担忧,但是中国南航并不担心。瑞安航空的B737-Max成功首飞,为本周增加了13%左右运力,周运力越来越接近200万个座位。土耳其航空也从最近的封锁和疫情中强势复苏,在过去一周里增加了10万个座位数。

美国航空和西南航空的运力现在已经非常接近疫情之前的水平,反映了美国国内市场的强大需求。虽然目前许多国家仍然限制国际旅行,但美国航空的运力达到了疫情之前三分之二的水平,飞往中美洲的运力甚至比疫情之前高出近20%,哥斯达黎加为增幅最大的市场。

按照国际航线可售座位公里(ASK)计算,卡塔尔航空是全球最大的航空公司,阿联酋航空位居第二,如果飞往英国和西南太平洋的航线恢复服务,阿联酋航空将保持在这个位置。如果计入国内航线的ASK,那么下面这个列表就更准确。

表3:计划运力排名Top 10的航空公司

本周是北半球一年中最长的一周,这意味一年几乎过去了一半。2021年初,我们都希望航空业今年第二季度会开始复苏,旅客会释放积压已久的需求,夏季会强势回归。悲催的是,第二季度“沦陷”了。随着第三季度的到来,夏季的需求可能会迎来小高峰,而不会激增。但最终会有更广泛的复苏迹象。希望如此!