冬春航季最后一周:航空运力复苏前景光明,未来四个月机票预订量同比增长142%

6月份的最新计划运力接近4.6亿个座位数,相比2019年同期仅减少了7%。

随着北半球的冬春航季接近尾声,本周全球航空运力相比前几周略有下降。由于疫情的局部反复,中国市场航空运力大幅削减,全球运力由此缩减至8080万个座位数,全球各地区的运力排名也出现较明显的变化。不过OAG认为,随着夏秋航季的到来,全球运力将大幅上升。

从下图中可以看出,2022年6月份的最新计划运力接近4.6亿个座位数,尽管航空公司未来几个月会根据需求调整计划,而且不可避免地会削减部分座位数,但目前的计划运力水平相比2019年同期仅减少了7%。此外,虽然油价上涨仍然是个问题,但旅客被压抑的需求依然旺盛,每天的机票预订量都在增长,这意味着今年夏秋航季对于全球大多数航司来说都会有强劲的增势。

图表1:2019年1月-2022年6月每周计划运力

Source: OAG

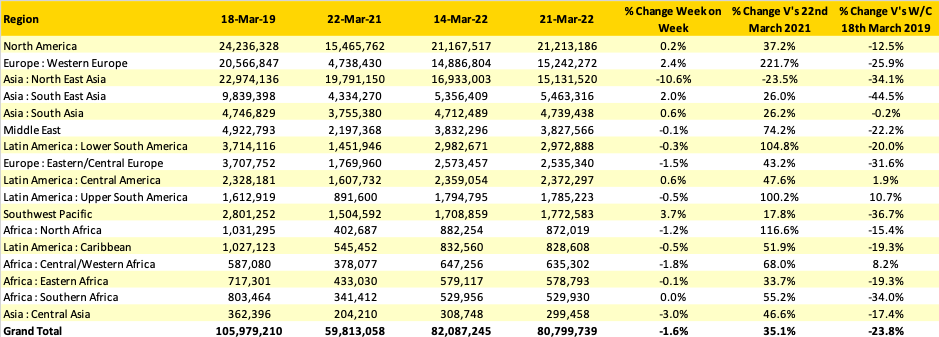

西欧地区本周运力环比增长2.4%,取代东北亚,成为全球第二大运力市场;东北亚由于周运力环比下降了10.6%,排名下降至第三名。尽管西欧当前运力相比疫情之前仍有25%的差距,但本周运力达到1510万个座位数,相比去年同期增加了近1050万个座位,同比增幅达221.7%。

疫情的不确定性及其对全球不同地区的影响通过数据可以体现出来。南美洲北部、西非和中美洲的运力已经超过2019年同期水平,增幅分别为11%、8%和2%,而且仍保持增势。与此同时,尽管西南太平洋地区已经放松旅行限制,本周运力相比2019年同期仍下降了37%,非洲南部情况类似,降幅达34%。

表1:全球各地区计划航空运力

Source: OAG

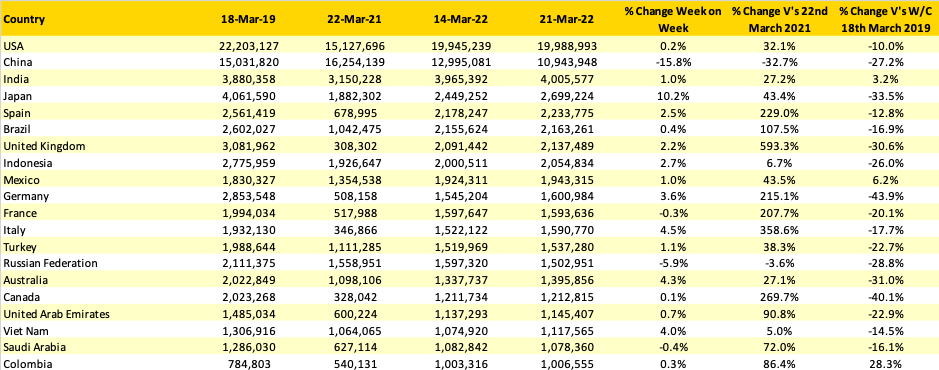

本周全球运力相比上周减少了200万个座位数,中国是为数不多出现运力同比下降的市场,降幅达32.7%。自疫情以来,中国国内市场的航空运力水平起伏不定,新一轮措施可能会影响未来几周的运力,不过深圳等大城市已经开始放松限制。

自2月中旬以来,受旅行限制和多国制裁的影响,俄罗斯的国际航班运力已经减半。汉莎航空、荷兰皇家航空等西欧大型航司的运力均有所下降,阿联酋航空、土耳其航空等航司的运力则有所上升,为有出行需求的人提供了备选路线。在此前的数据分析中,我们会发现在复苏过程中,航司通常会有剩余运力,阿联酋航空和土耳其航空很快就提升了运力。欧洲航司或许也有机会在其他地方重新部署运力。

表2:计划运力排名Top 20的国家

Source: OAG

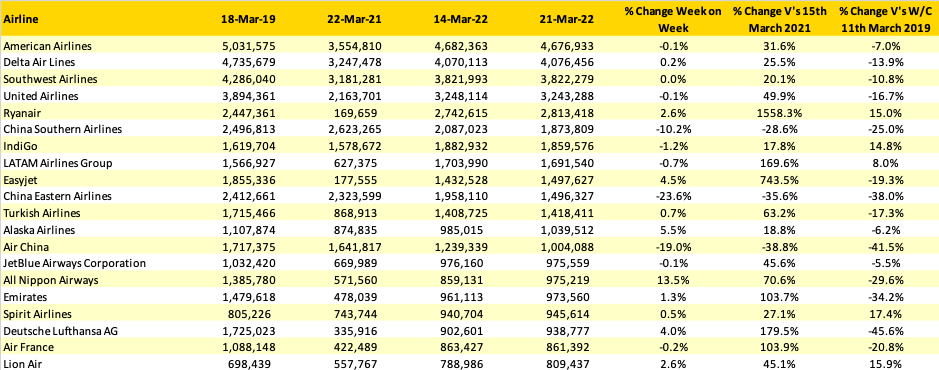

毫无疑问,中国所有大型航司都受到了新一波旅行限制的影响,东航受影响最为严重,周运力环比降幅接近24%,排名下降了3个名次,刚好排在了第10名。瑞安航空的运力水平一直排在第5名,本周运力从去年的17万个座位数上升到了280万个座位数,同比增幅达1558.3%,让人惊叹。

表3:计划运力降幅排名Top 20的航空公司

(2022年3月21日当周与2019年3月11日当周对比)

Source: OAG

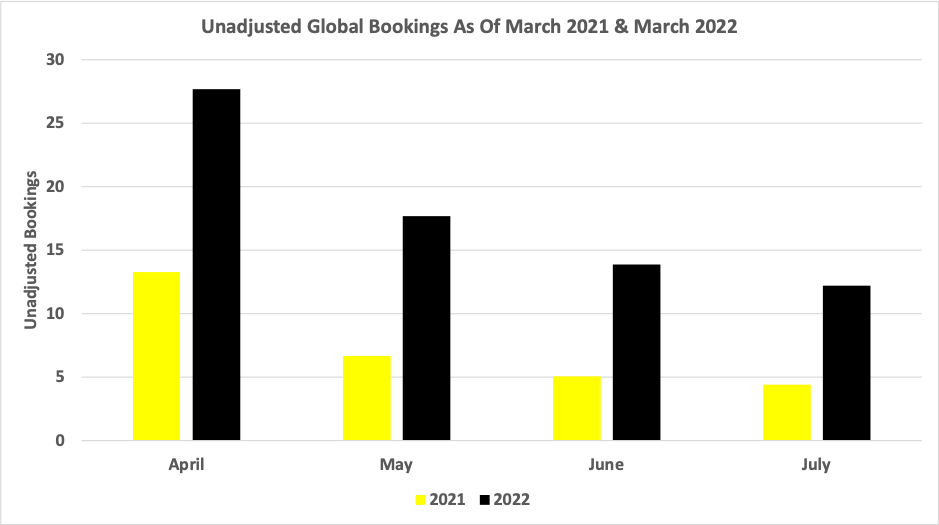

不管怎么说,全球运力复苏前景相比过去很长一段时间明朗了许多,但实际需求更重要。为此,OAG对未来4个月的预订数据进行了分析,将截至3月份的统计数据与2021年同期进行了对比。航空业的复苏令人惊讶,也证明旅客被压抑的需求十分强劲。从当前数据来看,今年7月份的预订量相比去年几乎增长了3倍,4个月份的预订总和同比增长了142%。

有些地区的运力超过全球平均水平,西欧地区目前记录的预订量同比增长了5倍多,北美地区的预订量几乎是去年同期的两倍。东北亚地区旅行限制依然严格,目前预订量几乎与去年持平。总有一天,东北亚国家会重新开放边境,推动预订量大幅增长,但是要到什么时候呢?

图表2:4-7月份全球预订数据

(2021&2022年对比,截至3月份统计的数据)

Source: OAG Traffic Analyser